当前位置:

首页

>

奋进赫山

>

政务公开工作要点

>

以政务公开助力促改革

>

财税体制改革信息公开

>

预决算公开

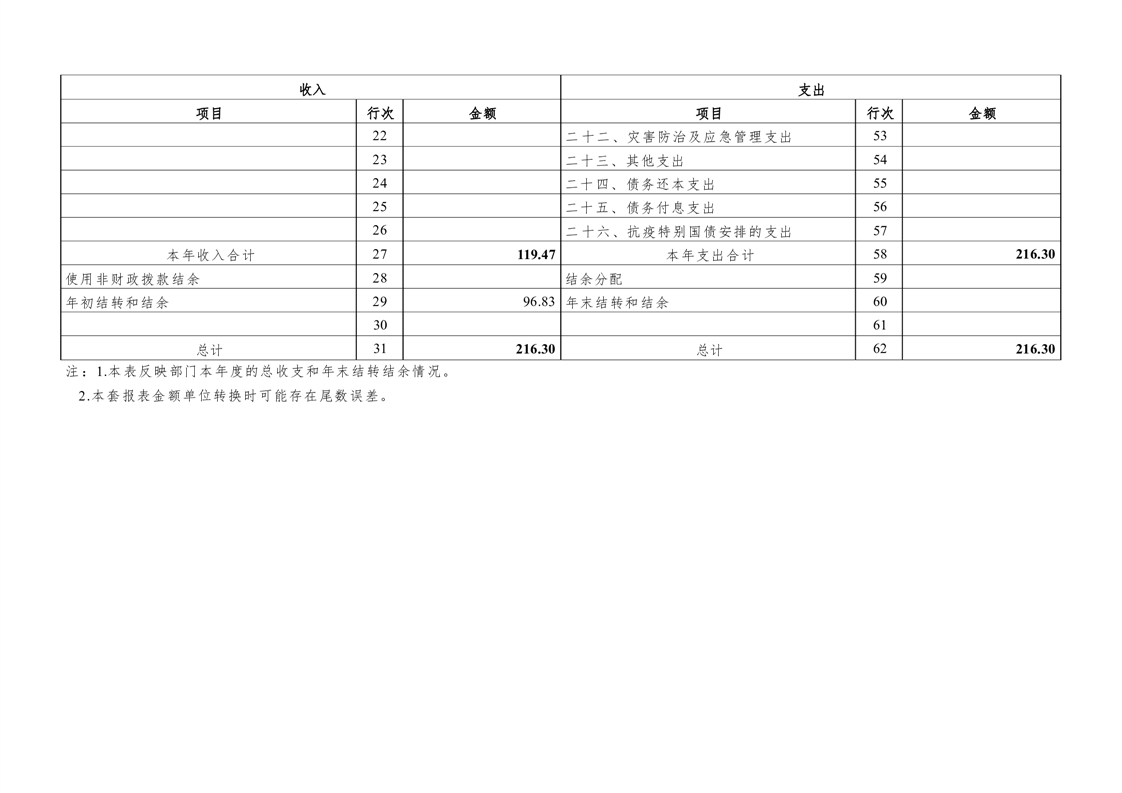

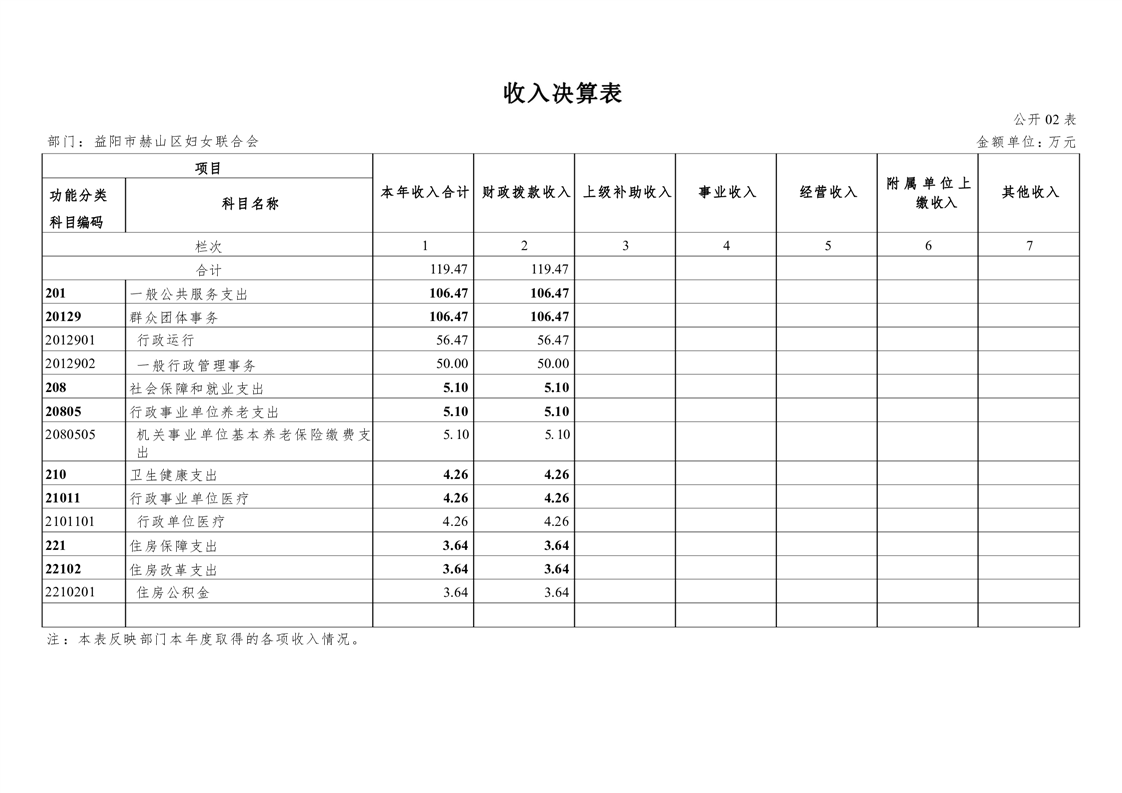

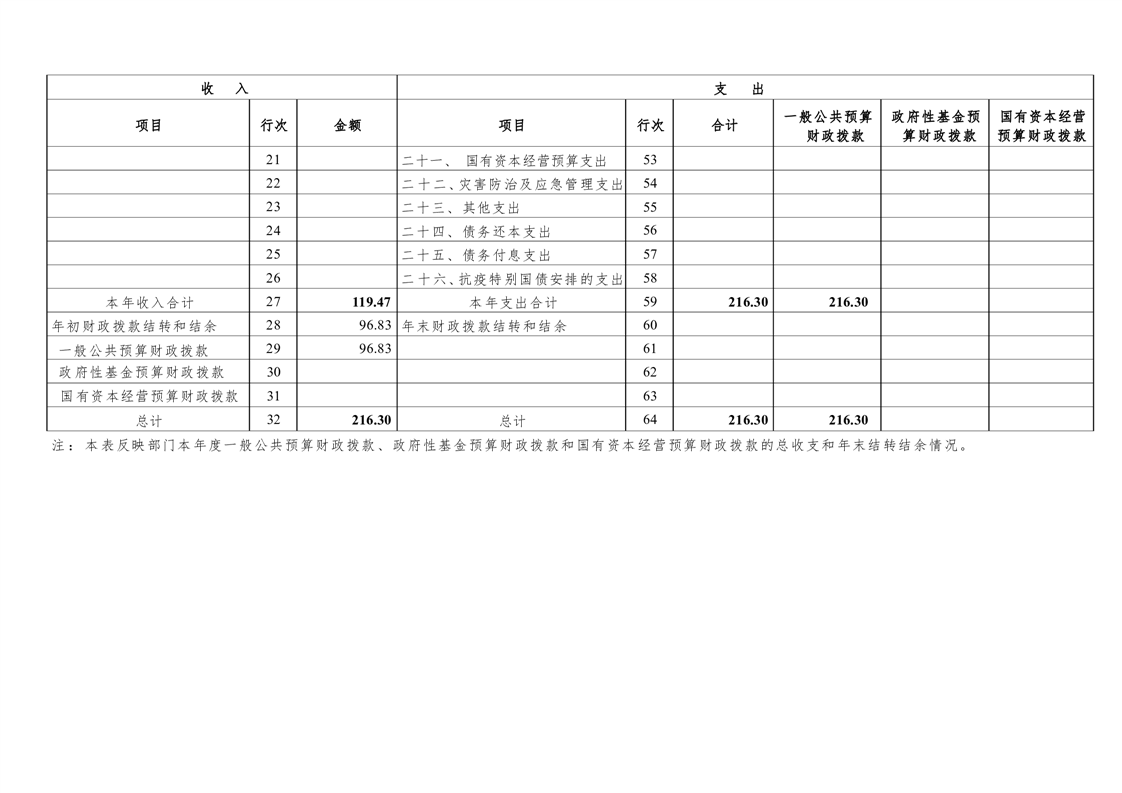

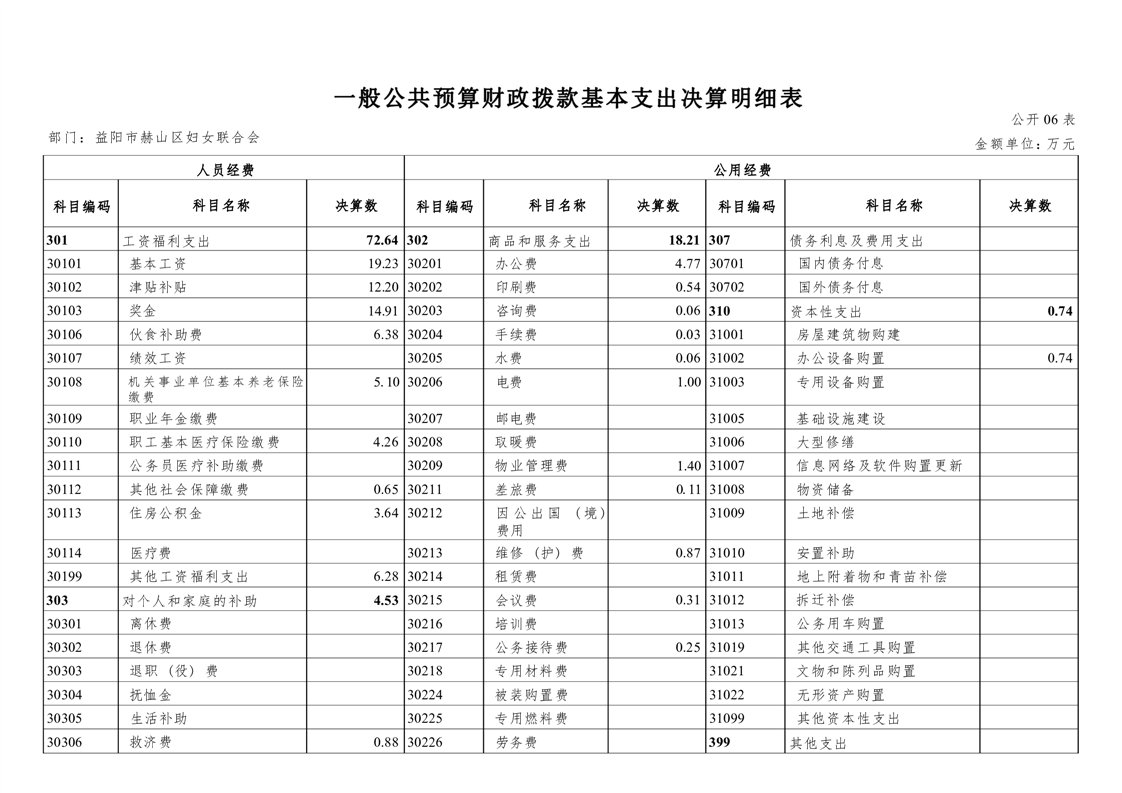

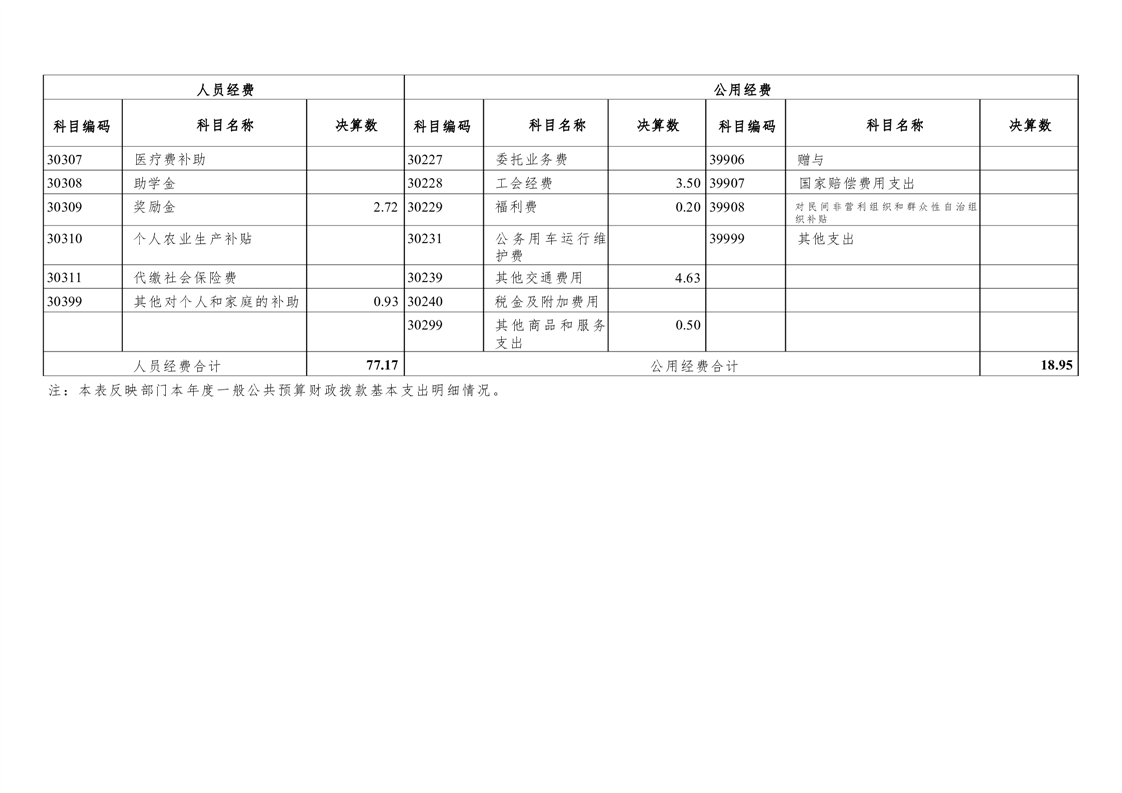

2021年度益阳市赫山区妇女联合会部门决算

发布时间:2022-11-03 09:53

信息来源:区妇联

作者:

浏览量:

字体:【字体:

大

中

小

】

【打印本页】

附件:

益阳市赫山区妇女联合会2021年度部门整体支出绩效评价报告.docx

扫一扫在手机打开当前页