| 索引号: | 4309030009/2023-1995543 | 发布机构: | 赫山区财政局 | 发文日期: | 2023-09-19 20:16 |

|---|---|---|---|---|---|

| 信息类别: | 综合政务 | 公开范围: | 全部公开 | 公开方式: | 政府网站 |

2022年度

益阳市第十七中学

部门决算

目录

第一部分 益阳市第十七中学部门(单位)概况

一、部门职责

二、机构设置

第二部分 部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款三公经费支出决算情况说明

八、政府性基金预算收入支出决算情况

九、关于机关运行经费支出说明

十、一般性支出情况说明

十一、关于政府采购支出说明

十二、关于国有资产占用情况说明

十三、关于预算绩效情况的说明

第四部分 名词解释

第一部分

益阳市第十七中学概况

部门职责

益阳市第十七中学的主要职责是组织教育教学、科学研究活动,保证教育教学质量。维护教职工利益,保障教职工合法权益,以教职工和学生的人生幸福和生命质量作为重点。

1.负责贯彻党的教育方针,坚持社会主义办学方向,对学生进行德育、智育、体育、美育和劳动教育等方面的教育。

2.严格控制学生辍学,依法保证在校学生接受高中教育。

3.负责制定校教育发展规划,并抓好组织实施和落实工作。

4.负责按照教育主管部门发布的指导性教学计划、教学大纲,组织实施教育教学活动。

5.负责依据国家主管部门有关教学计划、课程设置等方面的规定,决定和实施本校的教学计划,组织教学评比、集体备课,对学生进行统一考核等。

6.负责学籍管理。

7.负责聘任、培训、考核教师,依法奖励或处分有关教师和职工。

8.负责科学管理、合理使用学校的设施和经费。

9.负责维护学校、师生的合法权益,有权拒绝任何组织和个人对教育教学活动进行非法干涉。

10.依法接受各级教育行政部门的检查指导和人民群众的监督。

二、机构设置及决算单位构成

(一)机构设置情况

湖南省益阳市第十七中学内设机构包括:党务办、校务办、教导处、总务处、学生处、团委、工会办公室。

(二)决算单位构成

益阳市第十七中学 2022年部门决算公开单位构成仅包括第十七中学,无二级财务独立机构。

第二部分

部门决算表

第三部分

2022年度部门决算情况说明

一、收入支出决算总体情况说明

2022年度收、支总计3893.92万元。与上年相比,增加1407.3万元,增长36.14%,主要是因为学校新增了改扩建工程,新修食堂、综合办公楼和学生宿舍,增加了工程款。

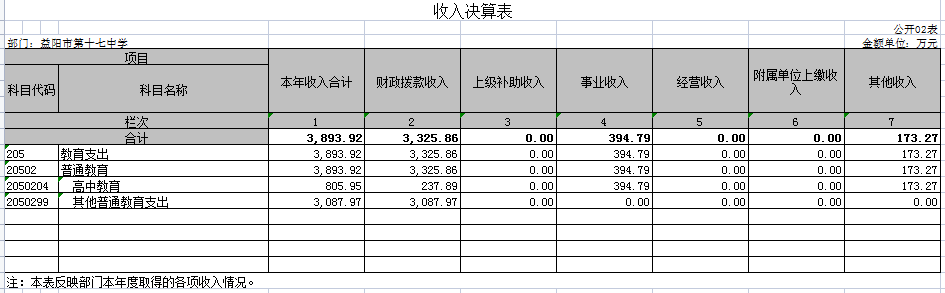

二、收入决算情况说明

2022年度收入合计3893.92万元,其中:财政拨款收入3325.86万元,占85.41%;上级补助收入0万元,占0%;事业收入394.79万元,占10.14%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入173.27万元,占4.5%。

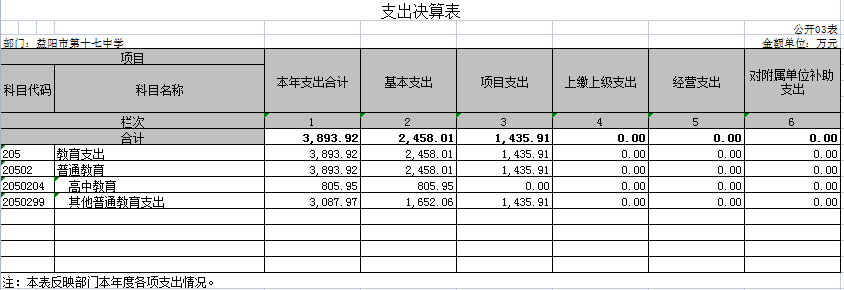

三、支出决算情况说明

2022年度支出合计3893.92万元,其中:基本支出2458.01万元,占63.12%;项目支出1435.91万元,占36.88%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

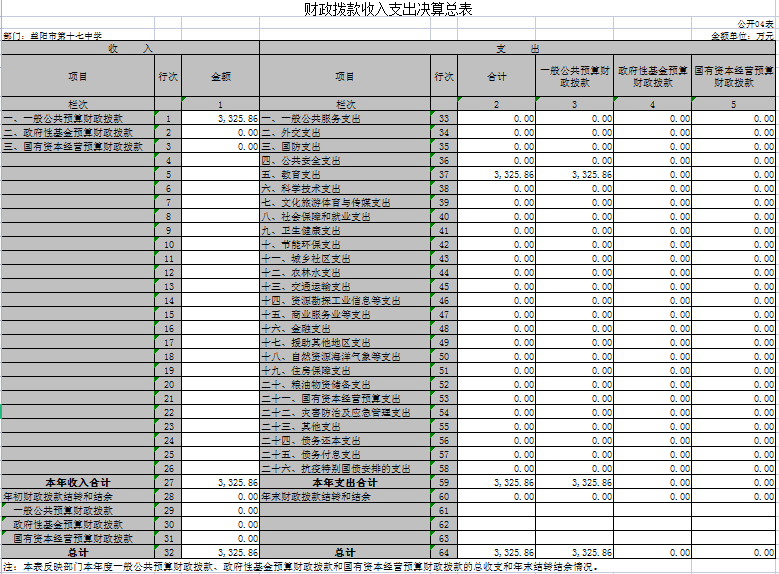

四、财政拨款收入支出决算总体情况说明

2022年度财政拨款收、支总计3325.86万元,与上年相比,增加1236.34万元,增长37.17%,主要是因为学校新增了改扩建工程,新修食堂、综合办公楼和学生宿舍,增加了工程款。

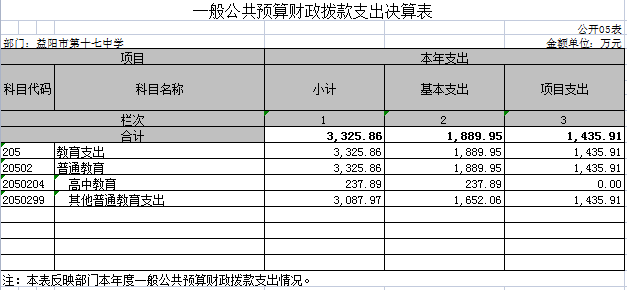

五、一般公共预算财政拨款支出决算情况说明

(一)财政拨款支出决算总体情况

2022年度财政拨款支出3325.86万元,占本年支出合计的85.41%,与上年相比,财政拨款支出增加1236.34万元,增长37.17%,主要是因为学校新增了改扩建工程,新修食堂、综合办公楼和学生宿舍,增加了工程款支出。

(二)财政拨款支出决算结构情况

2022年度财政拨款支出3325.86万元,主要用于以下方面:一般公共服务(类)支出0万元,占0%;教育(类)支出3325.86万元,占100%。

(三)财政拨款支出决算具体情况

2022年度财政拨款支出年初预算数为1250万元,支出决算数为3325.86万元,完成年初预算的266.07%,其中:

1.教育支出(类)普通教育(款)高中教育(项)

年初预算为0万元,支出决算为237.89万元,决算数大于年初预算数的主要原因是:一是年初预算未细化,预算安排在“教育支出(类)普通教育(款)其他普通教育支出(项)”中,决算时调整至该项核算。

2.教育支出(类)普通教育(款)其他普通教育支出(项)

年初预算为1250万元,支出决算为3325.86万元,决算数大于年初预算数的主要原因是:教职工人数和学生人数增加,人员经费增加,学校新增了改扩建工程,新修食堂、综合办公楼和学生宿舍,工程款增加。

六、一般公共预算财政拨款基本支出决算情况说明

2022年度财政拨款基本支出1889.95万元,其中:

人员经费1601.96万元,占基本支出的84.76%,主要包括基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职工基本医疗保险缴费、住房公积金、其他工资福利支出、离休费、抚恤金、生活补助、助学金、其他对个人和家庭的补助。

公用经费287.99万元,占基本支出的15.24%,主要包括主要包括办公费、印刷费、电费、差旅费、维修(护)费、会议费、培训费、专用材料费、工会经费、其他商品和服务支出、办公设备购置、专用设备购置。

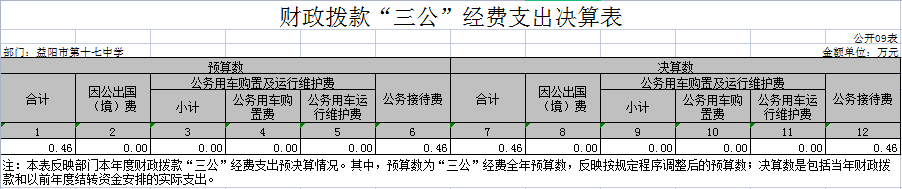

七、财政拨款三公经费支出决算情况说明(注意:三公经费情况说明,往年为一般公共预算财政拨款口径,今年为财政拨款口径)

(一)“三公”经费财政拨款支出决算总体情况说明

“三公”经费财政拨款支出预算为0.46万元,支出决算为0.46万元,完成预算的100%,其中:

因公出国(境)费支出预算为0万元,支出决算为0万元,与上年持平,2022年我单位未开展因公出国(境)活动。

公务接待费支出预算为0.46万元,支出决算为0.46万元,完成预算的100%,与上年持平。

公务用车购置费支出预算为0万元,支出决算为0万元,与上年持平,2022年我单位未购置公务用车。

公务用车运行维护费支出预算为0万元,支出决算为0万元,与上年持平,2022年我单位未产生公务用车运行维护费。

(二)“三公”经费财政拨款支出决算具体情况说明

2022年度“三公”经费财政拨款支出决算中,公务接待费支出决算0.46万元,占100%,因公出国(境)费支出决算0万元,占0%,公务用车购置费及运行维护费支出决算0万元,占0%。其中:

1、因公出国(境)费支出决算为0万元,全年安排因公出国(境)团组0个,累计0人次。

2、公务接待费支出决算为0.46万元,全年共接待来访团组8个、来宾81人次,主要是教学视导发生的接待支出。

3、公务用车购置费及运行维护费支出决算为0万元,其中:公务用车购置费0万元,。公务用车运行维护费0万元,截止2022年12月31日,我单位开支财政拨款的公务用车保有量为0辆。

八、政府性基金预算收入支出决算情况

本单位2022年度无政府性基金预算财政拨款收入支出。

九、关于机关运行经费支出说明

本单位2022年度无国有资本经营预算财政拨款收入支出。

十、一般性支出情况说明

2022年本部门开支会议费4.93万元,用于召用于开学工作调度会、运动筹备会、高考动员会,人数154人,内容为主要是对学校日常工作的筹备安排等;开支培训费7.88万元,用于用于开展本单位各类教师培训,2022年本单位教师参培133人次,其中国家级培训2人次,省级培训5人次,市级培训10人次,区级培训116人次,内容为教师素质及业务培训等;未举办节庆、晚会、论坛、赛事等活动。

十一、关于政府采购支出说明

本部门2022年度政府采购支出总额0.5万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0.5万元。授予中小企业合同金额0.5万元,占政府采购支出总额的100%,其中:授予小微企业合同金额0.5万元,占政府采购支出总额的0%。货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0%,服务采购授予中小企业合同金额占服务支出金额的0%。

十二、关于国有资产占用情况说明

截至2022年12月31日,本单位共有车辆0辆,其中,主要领导干部用车0辆,机要通信用车0辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车0辆、其他用车0辆;单位价值50万元以上通用设备0台(套);单位价值100万元以上专用设备0台(套)。

十三、关于2022年度预算绩效情况的说明

(一)部门整体支出绩效情况

根据预算绩效管理要求,本单位组织对2022年度单位整体支出及一般公共预算项目支出全面开展绩效自评。从评价情况来看项目立项程序完整、规范,预算执行及时、有效,绩效目标得到较好实现,绩效管理水平不断提高。本单位在单位整体支出中,严格按照年初预算安排,严格遵守资金管理制度,强化监督,专款专用,确保各项资金及时到位,无截留、挪用等现象。健全和完善管理制度,加强基本支出管理。严格审批程序,严格执行国家规定的开支范围及开支标准,量入为出,坚持联审会签制度。严格报账程序,实行国库集中支付制度,严格完善相关资料手续、审核审批程序,保证了各项资金使用的合理合规,充分发挥了各项资金的效益性。预算管理方面,本单位制定了切实有效的内部管理制度和经费支出控制方案,有较强的内控风险管理意识、各项经费支出得到了有效控制。

(二)存在的问题及原因分析

因部分工作是年中或年末根据区局相关要求开展,未纳入年初预算,另外还有部分不可预见经费的追加,无法纳入预算,导致预算执行存在偏差。

第四部分

名词解释

财政拨款收入:指本级财政当年拨付的资金。

上年结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

年末结转和结余资金:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需要延迟到以后年度按有关规定继续使用的资金。

基本支出:指保障机构正常运转、完成支日常工作任务而发生的人员支出和公用支出。

项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

“三公”经费:指用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。

政府采购 :是指国家各级政府为从事日常的政务活动或为了满足公共服务的目的,利用国家财政性资金和政府借款购买货物、工程和服务的行为。

机关运行经费:指为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、 办公用房物业管理费、 公务用车运行维护费以及其他费用。

教育支出(类)普通教育(款)高中教育(项):指小学学校用于保障机构正常运行、开展日常工作的基本支出。

教育支出(类)普通教育(款)初中教育(项):指初中学校用于保障机构正常运行、开展日常工作的基本支出。

教育支出(类)教育费附加安排的支出(款)其他教育费附加安排的支出(项):同级教育部门统筹安排,同级财政部门监督管理,专门用于发展地方教育事业的预算外资金。

教育支出(类)普通教育(款)其他教育支出(项):指学校用于保障机构正常运行、开展日常工作的其他支出。

城乡社区支出(类)国有土地使用权出让收入安排的支出(款)农村基础设施建设支出(项):反映除土地储备专项债券、棚户区改造专项债券外,国有土地使用权出让收入对应其他专项债务收入安排的用于农村饮水、环境、卫生、教育以及文化等基础设施建设支出。